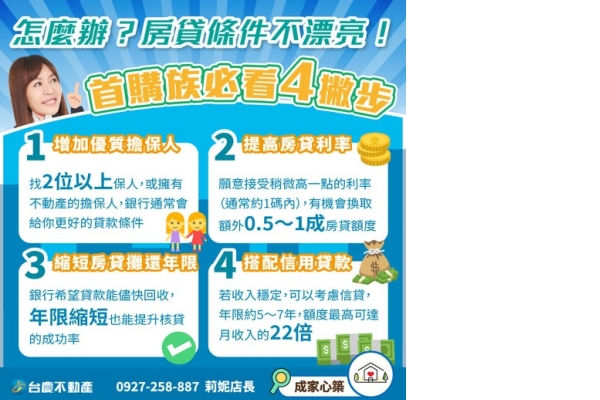

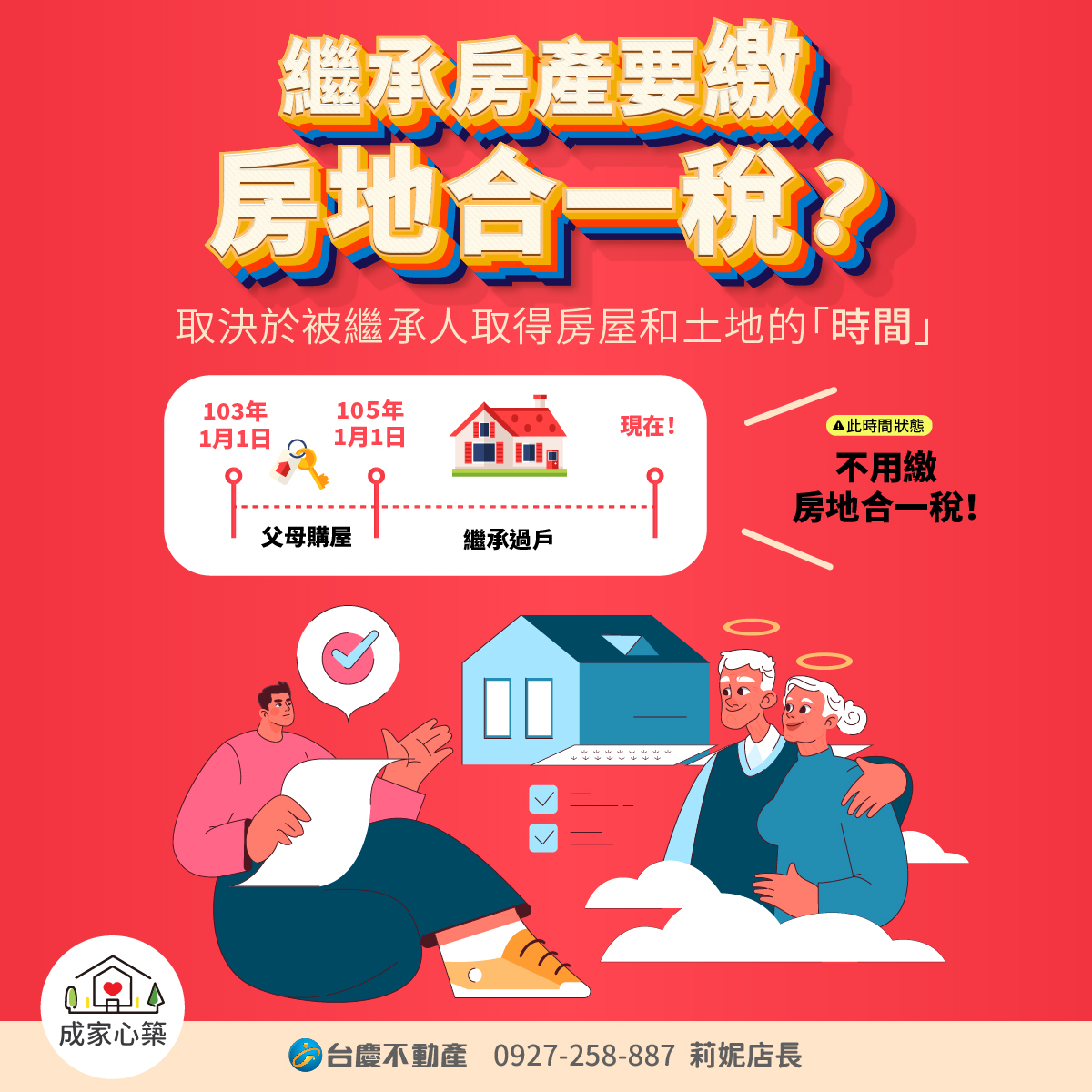

但還是有些例外,這就取決於...

被繼承人取得房屋和土地的「時間」

#莉妮重點提醒

104年12月31日「以前」所取得的房地產

繼承人在繼承後出售不算房地合一稅課稅範圍

若是在105年1月1日「以後」取得到的房地產

繼承人在所有權移轉登記日起30日內需申報房地合一稅。

兒女繼承了父母親的一間房子,若「繼承過戶的時間」是落在105年之後

因為是以父母購屋的時間為計算方式唷!

爺爺的房子在104年前購入,於104年間繼承給爸爸

但不幸爸爸意外於當年身亡,房子於104年轉繼承給兒子

「繼承過戶的時間」是落在105年之前,因此 #不用繳房地合一稅

隨著新制的 #房地合一稅 實施,

子女在出售繼承之房地產時,很可能面臨到更高的稅負….

這也才是為什麼 #莉妮特別強調

在進行財產傳承時,務必仔細考量所有可能的情況,

一旦繼承了房產,就必定要「確認取得房產的時間點」,

並仔細試算稅負額,以免讓繼承下來的資產,被高額稅金侵蝕了

莉妮溫馨提醒

建議在售屋時,先到稅務局了解清楚稅法,再售屋會比較不會有爭議喔!

»»»»»»»»»»»»»»»»»»»»

»»»»»»»»»»»»»»»»»»»»

台慶不動產-新竹中央公園店

0927-258887 莉妮店長

地址:新竹市東區中央路162巷1號

經紀業特許字號:經授中字第11133108610號

»»»»»»»»»»»»»»»»»»»»

#新竹房仲推薦 #成家心築徐莉妮 #新竹房仲 #新竹房地產