辛苦了大半輩子,終~於~存到 #人生第一筆金

你/妳會選擇…買房

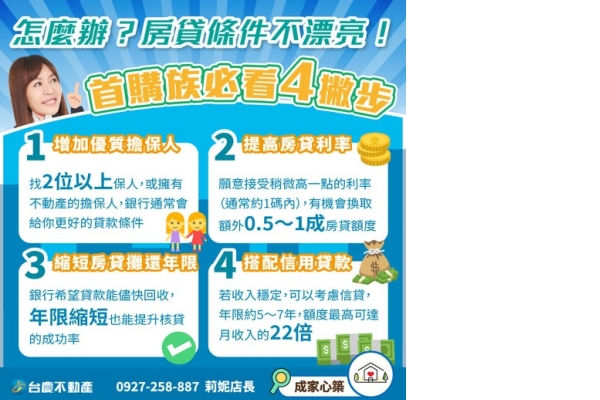

還沒什麼頭緒沒關係,和莉妮一起看下去

「不論是先買房,還是先投資」,這個已經是討論度超高的問題之一了!

當我們辛苦賺錢、累積了一筆大資金後,

確實是需要深思熟慮、評估、面對這個問題!

#莉妮認為 這問題實際上沒有一個標準答案,

但每個人在做抉擇時,幾乎都會面臨相似的評估點。

基於莉妮的觀點和經驗

聽起來很殘酷,但卻是血淋淋的事實!站在房東的角度來說,把房子租給年輕人,或是把房子租給中老年人,你們覺得房東會怎麼決定?

大部分的房東,會選擇「風險低」的人,也就是年輕人,因為他們的工作相對穩定、付房租的能力也相對穩定!

擁有穩定收入的開始,工作中所累積的壓力,有時會促使人們「透過花錢」來釋放壓力!對吧~ 因此,有房貸需要支付時,也可以被視為:

儘管每月需支付固定房貸金額,但對於 #不動產相對保值 且具有抗通脹的特性。 #承擔房貸可被視為一種迫使我們儲蓄的方式 這樣一來,資金可以更有效地轉移到具有保值甚至增值潛力的資產中,而不會因為衝動消費而隨意花費。

舉例來說,每年的房貸利息支出是20萬,所得級距是12%。每年的報稅,可以認列作:20×12%=2.4萬的 #稅務減免

也就是說,若有10萬元銀行利息收入,房貸利息支出可以拿來抵稅的額度會是:(20-10)x12%=1.2萬。

#莉妮會建議這麼做 如果要準備開始房貸人生時,先把銀行的定存,調度去做其他的投資 可以達到「最大化」抵稅效果喔~

若我們買到的房子,剛好因為

也可以說是 #不動產逆向抵押 意思是:屋主將自己的房屋抵押給銀行,而銀行按月支付一筆款項給屋主,直至屋主過世或合約年限屆滿

每個人都有可能會進入 #中老年階段 ,即便退休金不足以應付生活開支,我們仍有機會透過「不動產逆向抵押」來補足所需的生活費,也不用被迫離開熟悉的居住區域。

-

-

#莉妮總結 存到的人生第一桶金,拿來買房好不好?

在做決定之前,請務必先明確了解「買房」和「投資」的概念本質。再評估自己適合哪一種~

若還對自己不是很了解 #莉妮好書推薦 給大家一本:《富爸爸窮爸爸》系列!

自住房並非真的資產,在還再支付房貸的狀況下,

這就像是 #每月你的存款中固定會有一筆錢被拿走。

若選擇 #投資理財 這些利潤就是自己的 #真資產 且能持續帶來 #被動收入

-

-

你/妳的人生第一桶金,會怎麼做選擇呢?

如果有任何房地、租售屋等問題,都歡迎來找 #莉妮諮詢

»»»»»»»»»»»»»»»»»»»»

»»»»»»»»»»»»»»»»»»»»

台慶不動產-新竹中央公園店

0927-258887 莉妮店長

地址:新竹市東區中央路162巷1號

經紀業特許字號:經授中字第11133108610號

»»»»»»»»»»»»»»»»»»»»

#新竹房仲推薦 #成家心築徐莉妮 #新竹房仲 #買房 #房貸 #投資理財